Zdroj: kryptoguru.cz – AI ilustrace (OpenAI)

Legendární investor Warren Buffett je známý nejen výběrem úspěšných společností, ale především svou disciplinovanou investiční filozofií. Jedna z jeho nejslavnějších vět dnes na Wall Street znovu rezonuje silněji než v posledních letech. Některé ukazatele totiž naznačují, že akciový trh se dostal do jedné z nejvíce „chamtivých“ fází za posledních 25 let. Analytici upozorňují hlavně na Shillerův CAPE poměr, který se nyní pohybuje na úrovních připomínajících období internetové bubliny na přelomu tisíciletí.

Buffett dlouhodobě varuje před emocemi trhu

Warren Buffett během své kariéry opakovaně zdůrazňoval, že trhy nejsou řízené jen fundamenty, ale také emocemi investorů. Právě přehnaný optimismus podle něj často vede k nebezpečnému podceňování rizik.

Jeho známý výrok z roku 2008, podle kterého mají být investoři opatrní, když jsou ostatní chamtiví, a naopak odvážní ve chvíli, kdy se trh bojí, dnes podle mnoha analytiků opět získává aktuální význam.

Buffett dlouhodobě prosazuje jednoduchý přístup. Nakupovat kvalitní aktiva za rozumné ceny a držet je dlouhodobě místo honby za krátkodobými trendy.

Trh podle CAPE připomíná dot-com bublinu

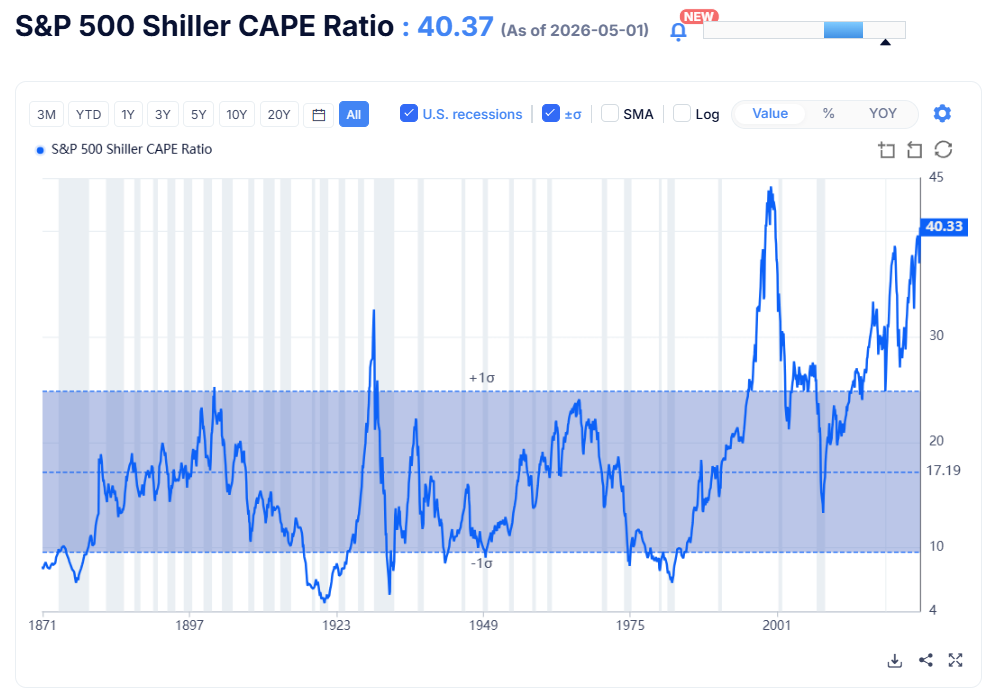

Jedním z nejsledovanějších ukazatelů valuace trhu je takzvaný Shillerův CAPE poměr. Tento indikátor porovnává ceny akcií s průměrnými inflací očištěnými zisky firem za posledních deset let.

Cílem ukazatele je odhadnout, zda je akciový trh historicky drahý nebo levný vzhledem ke své dlouhodobé ziskovosti.

Historický průměr CAPE pro index S&P 500 se pohybuje kolem hodnoty 17. Aktuálně se ale ukazatel nachází přibližně na úrovni 41, což podle analytiků signalizuje velmi vysoké valuace.

Naposledy byl CAPE podobně vysoko během let 1999 až 2000, tedy v době vrcholu dot-com bubliny.

Historie ukazuje, že extrémní valuace mohou být nebezpečné

Během internetové horečky na přelomu tisíciletí dosáhl CAPE přibližně hodnoty 44. Následný kolaps technologického trhu pak tvrdě zasáhl americké akcie.

Index Nasdaq Composite po splasknutí bubliny ztratil zhruba 78 % své hodnoty, zatímco S&P 500 oslabil přibližně o 49 %.

Současná situace podle analytiků automaticky neznamená, že se trh nachází těsně před podobným krachem. Vysoké valuace samy o sobě totiž nejsou přesným nástrojem pro načasování propadu.

Přesto ale historická data ukazují, že období extrémního optimismu bývají často spojena s vyšším rizikem výraznějších korekcí.

Buffettova strategie zůstává jednoduchá

Autoři analýzy upozorňují, že Buffettův přístup nespočívá v panice ani ve snaze předvídat krátkodobé pohyby trhu.

Spíše doporučuje soustředit se na kvalitu portfolia, diverzifikaci a dlouhodobý horizont. Investoři by podle této logiky měli pečlivě zvažovat, zda cena akcií odpovídá skutečné hodnotě firem.

Důležitou součástí strategie je také připravenost na možné výprodeje. V době Buffettova odchodu do důchodu držela Berkshire Hathaway přibližně 31 % svého portfolia v hotovosti a krátkodobých státních dluhopisech.

Právě vysoký podíl hotovosti mnozí analytici vnímají jako známku opatrnosti vůči současným valuacím trhu.

Korekce jsou běžnou součástí trhu

Je potřeba připomenout, že poklesy akciových trhů jsou přirozenou součástí investičních cyklů. Nemusí přitom dosáhnout stejné intenzity jako během splasknutí internetové bubliny.

Historicky ale bývají výraznější korekce častější právě po obdobích silného optimismu a vysokých valuací. Proto je potřeba zdůraznit hlavně důležitost dlouhodobého přístupu a finanční připravenosti na případné turbulence trhu.

Slovo závěrem

Zajímavé je, že Buffettovy nejcitovanější výroky často začínají znovu rezonovat právě ve chvílích, kdy jsou trhy nejvíce sebevědomé. Současné valuace amerických akcií skutečně vypadají velmi napjatě, zejména pokud je porovnáme s dlouhodobou historií. To ale automaticky neznamená, že musí okamžitě přijít velký propad. Trhy mohou zůstávat drahé mnohem déle, než většina investorů očekává.

Důležitější je možná něco jiného. Buffettova filozofie nikdy nestála na snaze přesně trefit vrchol trhu. Spíš připomíná, že investoři by neměli ztratit disciplínu ve chvíli, kdy všichni kolem začínají věřit, že ceny mohou růst prakticky bez omezení.

A právě to je možná největší rozdíl mezi zkušenými investory a davem. Zatímco dav často nakupuje pod vlivem euforie, dlouhodobí investoři se snaží přemýšlet hlavně o riziku, valuaci a trpělivosti.

Zdroj: finance.yahoo.com